Minggu lalu, saya dan tim BP Lawyers Counselors at Law mendapat undangan untuk memberikan in-house training OSS-RBA dan LKPM kepada tim legal serta finance/accounting dari sebuah perusahaan e-commerce enabler.

Pelatihan ini diselenggarakan untuk memperdalam pemahaman terhadap dua regulasi penting yang baru diterbitkan, yaitu:

1.PP No. 28 Tahun 2025 tentang Penyelenggaraan Perizinan Berusaha Berbasis Risiko, dan

2. Peraturan Kepala BKPM No. 5 Tahun 2025 tentang Pedoman dan Tata Cara Pengawasan Perizinan Berusaha Berbasis Risiko.

Selama ini, pembahasan seputar OSS-RBA (Online Single Submission – Risk Based Approach) dan LKPM (Laporan Kegiatan Penanaman Modal) sering kali dianggap sebagai isu yang sangat teknis. Banyak pelaku usaha menyerahkan sepenuhnya urusan ini kepada konsultan atau staf administrasi, tanpa benar-benar memahami dampak strategisnya terhadap kredibilitas perusahaan di mata pemerintah dan investor.

Namun, dua regulasi baru tersebut memperlihatkan arah kebijakan perizinan investasi yang lebih besar dan lebih matang, yaitu menuju transparansi dan konsistensi data investasi dalam proses perizinan berusaha terlebih dengan adanya kewajiban pengisian 2 informasi baru dalam sistem OSS RBA, yaitu sumber pembiayaan dan hasil penjualan.

A. Dua Form Baru dalam OSS-RBA

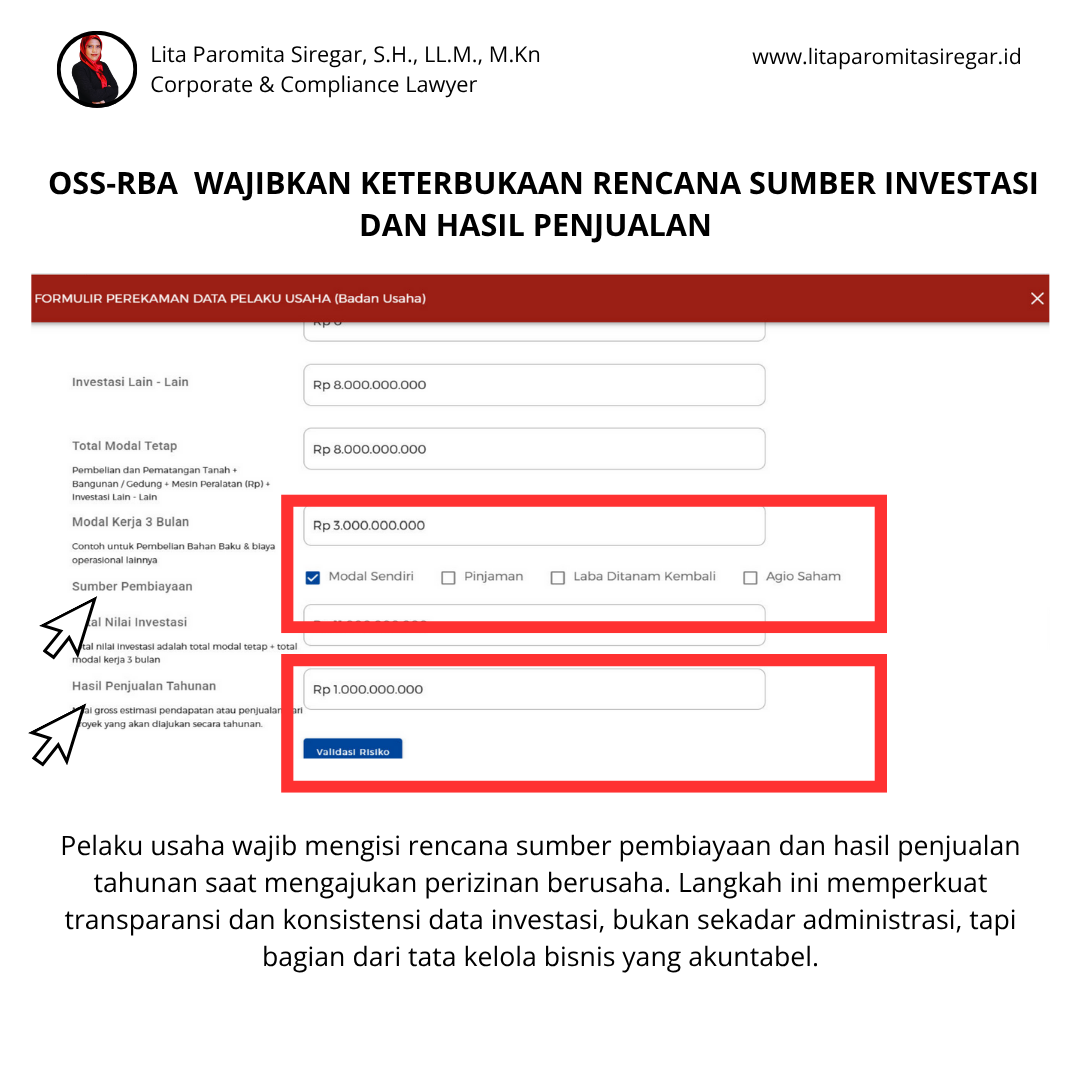

Salah satu pembaruan paling nyata dalam sistem OSS-RBA versi terkini adalah munculnya dua form isian baru yang wajib diisi oleh pelaku usaha ketika mengajukan perizinan berusaha.

Dua form ini terlihat sederhana, tetapi sejatinya memiliki implikasi lintas fungsi, bukan hanya ranah hukum, tetapi juga memerlukan dukungan dari tim finance, accounting, dan bahkan corporate planning.

1. Rencana Sumber Pembiayaan

OSS kini meminta pelaku usaha menjelaskan rencana sumber permodalan (funding source plan) dengan empat pilihan utama:

a. Modal sendiri,

b. Pinjaman,

c. Laba ditanam kembali, atau

d. Agio saham.

Langkah ini merupakan bagian dari upaya penguatan transparansi pembiayaan investasi sejak tahap awal perizinan. Jika sebelumnya OSS hanya mencatat nilai investasi dalam bentuk total (fixed capital dan working capital), kini sistem meminta rincian asal pembiayaan tersebut.

Menurut saya, penambahan kolom ini adalah langkah penting karena memberikan gambaran yang lebih komprehensif kepada pemerintah mengenai bagaimana struktur pendanaan investasi disusun.

Dengan data yang lebih detail, regulator dapat memahami sejauh mana investasi tersebut dibiayai oleh modal internal, hasil usaha yang diinvestasikan kembali, atau sumber eksternal seperti pinjaman atau agio saham.

Walaupun saat ini belum ada keterhubungan langsung antara kolom “Rencana Sumber Pembiayaan” di OSS dan pelaporan LKPM, pengisian data yang benar dan realistis akan membantu pelaku usaha menjaga konsistensi dan akurasi pelaporan investasi di masa mendatang. Pada praktiknya, data tersebut juga bisa menjadi acuan bagi perusahaan sendiri dalam menyusun rencana investasi tahunan dan laporan keuangan yang selaras dengan data OSS.

2. Rencana Hasil Penjualan

Selain sumber pembiayaan, OSS kini juga mewajibkan pelaku usaha mengisi perkiraan hasil penjualan tahunan (estimated annual sales), yaitu estimasi nilai bruto (gross revenue) dari kegiatan usaha yang akan dijalankan.

Fitur ini bukan sekadar tambahan administratif, melainkan berfungsi strategis untuk:

-

Memetakan potensi ekonomi dari kegiatan usaha,

-

Menentukan klasifikasi skala usaha, dan

-

Menjadi dasar penilaian risiko usaha (risk profiling) dalam sistem OSS-RBA.

Klasifikasi skala usaha sebagaimana diatur dalam PP No. 28 Tahun 2025 terbagi sebagai berikut:

-

Usaha Mikro, dengan hasil penjualan tahunan ≤ Rp2.000.000.000.

-

Usaha Kecil, dengan hasil penjualan tahunan > Rp2.000.000.000 – Rp15.000.000.000.

-

Usaha Menengah, dengan hasil penjualan tahunan ≤ Rp50.000.000.000.

-

Usaha Besar, dengan hasil penjualan tahunan > Rp50.000.000.000.

Penentuan skala usaha ini penting karena menjadi dasar untuk menentukan jenis perizinan berusaha, kewajiban pelaporan, serta bentuk pembinaan dan pengawasan oleh instansi terkait.

Namun, penting dicatat bahwa ketentuan kriteria modal usaha dan/atau nilai investasi tersebut tidak berlaku untuk beberapa kegiatan usaha tertentu yang dijalankan oleh Penanaman Modal Dalam Negeri (PMDN), yaitu:

a. Pengusahaan properti (pembangunan, penjualan, dan/atau penyewaan);

b. Penyediaan akomodasi jangka pendek maupun panjang;

c. Pertanian;

d. Perkebunan;

e. Peternakan; dan/atau

f. Perikanan budidaya.

Pengecualian ini logis karena di sektor-sektor tersebut, tanah dan bangunan merupakan bagian integral dari aset usaha. Dengan demikian, penghitungan modal usaha dan hasil penjualan tidak dapat disamakan dengan sektor jasa, perdagangan, atau manufaktur.

B. Latar Kebijakan: Dari Izin ke Akuntabilitas

Bagi sebagian pelaku usaha, tambahan dua form ini mungkin terasa seperti beban administratif baru.

Namun jika kita cermati dari sisi kebijakan, inisiatif ini sebenarnya merupakan langkah menuju perizinan berbasis akuntabilitas dan data (data-driven licensing).

OSS tidak lagi sekadar berfungsi sebagai portal penerbit izin, tetapi mulai menjadi platform pengumpulan data ekonomi nasional. Data seperti rencana pembiayaan dan hasil penjualan akan menjadi fondasi bagi pemerintah untuk memahami pola investasi, memantau skala usaha, dan menilai kinerja ekonomi lintas sektor secara lebih akurat.

Dengan sistem berbasis data, arah pengawasan investasi tidak lagi bersifat manual atau administratif, tetapi dapat bergerak ke arah analisis prediktif dan kebijakan berbasis evidensi (evidence-based policy).

Perusahaan yang terbiasa menyusun data perencanaan secara transparan dan konsisten akan lebih siap menghadapi sistem ini.

C. Catatan bagi Pelaku Usaha

Kehadiran dua form baru dalam OSS-RBA ini menandai langkah nyata pemerintah dalam memperkuat sistem perizinan dan pelaporan investasi yang lebih transparan, terukur, dan berbasis data.

Bagi pelaku usaha, ada tiga hal penting yang perlu diperhatikan saat mengajukan Perizinan Berusaha melalui OSS-RBA:

1️⃣ Isi data secara realistis dan konsisten

Pastikan data rencana pembiayaan dan hasil penjualan mencerminkan proyeksi keuangan yang logis dan terukur. Ketidaksesuaian antara data OSS dan laporan keuangan dapat menimbulkan pertanyaan dalam proses verifikasi atau pengawasan di kemudian hari.

2️⃣ Libatkan tim keuangan sejak awal

Proses pengisian OSS bukan lagi semata urusan legal.

Tim keuangan perlu dilibatkan sejak tahap awal untuk memastikan setiap angka dalam form OSS selaras dengan asumsi bisnis, laporan keuangan, dan proyeksi investasi perusahaan.

3️⃣ Pahami konteks sektoral

Setiap bidang usaha memiliki karakteristik yang berbeda.

Bagi pelaku usaha di sektor properti, agribisnis, atau perikanan budidaya, perlu diperhatikan bahwa perhitungan modal usaha tidak terpisah dari aset tetap seperti tanah dan bangunan, sehingga interpretasi regulasi perlu lebih hati-hati.

D. Penutup

Bisa jadi, bagi sebagian orang, dua kolom baru dalam OSS-RBA ini tampak seperti detail kecil.

Namun jika dilihat dari kacamata kebijakan investasi nasional, langkah ini justru menunjukkan pergeseran paradigma yang signifikan:

dari perizinan berbasis kepatuhan administratif menuju perizinan berbasis akuntabilitas data.

Transparansi dalam rencana pembiayaan dan hasil penjualan bukan hanya memenuhi kewajiban hukum, tetapi juga mencerminkan kesiapan dan integritas perusahaan dalam mengelola investasi.

Di era di mana data menjadi dasar kebijakan publik dan kepercayaan investor, pengisian OSS bukan lagi urusan “mengurus izin”, tetapi bagian dari membangun kredibilitas dan tata kelola yang baik (good corporate governance).

Semoga penjelasan ini bermanfaat bagi rekan-rekan pelaku usaha, konsultan, maupun profesional hukum dan keuangan yang setiap hari bersentuhan dengan OSS dan LKPM, karena pada akhirnya, izin usaha yang baik bukan hanya yang cepat diterbitkan, tapi juga yang berdiri di atas data yang jujur dan perencanaan yang matang.