Bu Lita, kami perlu melakukan perpanjangan API gak ya kalau sudah punya NIB yang terbit dari OSS-RBA?

Angka Pengenal Impor (API) merupakan tanda pengenal bagi perusahaan yang melakukan aktivitas impor. API terbagi menjadi 2 (dua) yaitu:

a. API Umum (API-U), dan

b. API Produsen (API-P)

Berdasarkan ketentuan Pasal 3 ayat (3) Permendag No.20/2021, suatu perusahaan hanya boleh memiliki 1 (satu) jenis API.

Adapun sebelum implementasi sistem OSS, perusahaan memiliki kewajiban untuk melakukan registrasi ulang setiap 5 (lima) tahun sekali. Namun, setelah sistem OSS diterapkan untuk pertama kali sejak tahun 2018 sampai dengan saat ini (2024), API berlaku selama perusahaan menjalankan kegiatan usaha dan tidak ada lagi kewajiban registrasi ulang.

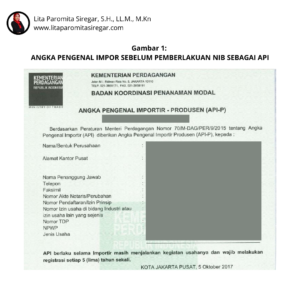

Namun, bagaimana jika perusahaan masih memiliki API yang terbit sebelum implementasi OSS (lihat Gambar 1) dan saat ini juga telah memiliki NIB yang diterbitkan melalui sistem OSS. Apakah perusahaan wajib untuk melakukan perpanjangan API yang terbit sebelum implementasi OSS?

Jawaban atas pertanyaan tersebut adalah sebagai berikut:

(1) Tidak perlu diajukan perpanjangan atas API yang diterbitkan sebelum implementasi sistem OSS. Hal ini dikarenakan berdasarkan ketentuan Pasal 3 ayat (1) Permendag No.20/2021, NIB dapat berlaku sebagai API.

(2) Apabila NIB perusahaan belum berlaku sebagai API, maka perusahaan wajib mengajukan pengajuan API melalui sistem OSS, yakni pada menu “Perubahan Data Usaha” di sistem OSS.

Selanjutnya, NIB berlaku sebagai API hanya apabila 3 syarat berikut terpenuhi:

(1) NIB tersebut diterbitkan melalui sistem OSS-RBA.

Jika NIB diterbitkan oleh sistem OSS 1.0 atau OSS 1.1 maka NIB tersebut belum terintegrasi dengan sistem kementerian lainnya yang memiliki kewenangan atau kepentingan untuk memverifikasi API perusahaan. Oleh sebab itu, pastikan perusahaan sudah melakukan migrasi dan melakukan pengajuan API melalui sistem OSS-RBA.

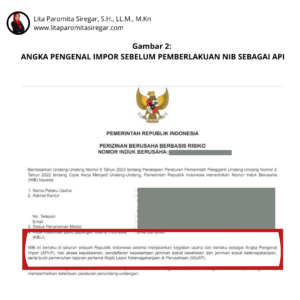

(2) NIB secara tegas menyebutkan bahwa NIB tersebut berlaku sebagai API (lihat Gambar 2).

(3) NIB tersebut telah terverifikasi pada sistem INSW Kementerian Keuangan dan sistem CEISA Dirjen Bea Cukai (lihat Gambar 3)

Selama 3 syarat tersebut diatas tidak terpenuhi, maka perusahaan dianggap belum memiliki API dan proses impor tidak dapat dilakukan.

Selama 3 syarat tersebut diatas tidak terpenuhi, maka perusahaan dianggap belum memiliki API dan proses impor tidak dapat dilakukan.

Demikian semoga bermanfaat!

Dasar hukum:

Peraturan Menteri Perdagangan Nomor 20 Tahun 2021 tentang Kebijakan dan Pengaturan Impor